(来源:华泰证券策略研究)

上周外部市场因地缘局势和油价的大幅变化依然维持高波动状态,但通常对地缘敏感的港股反而呈现相对韧性。主要原因一是港股具备大量的高股息和周期性品种,二是此前港股尤其是恒科持续承压过程中累积的空头头寸在高波动下部分平仓。往后看,我们认为指数底部渐进但持续性反弹仍需等待。外部因素当前美元偏强态势仍可能持续;内部因素财报季临近尾声,年初上修盈利预期的动能放缓,国内基本面尤其是地产数据仍需验证,目前情绪指数尚未指向买点。当前科技成长和滞涨交易主线并行,是在形势能见度较低背景下的分散之举,但两者本身自带矛盾,后续情形更加明朗后可能造成比较大幅的风格切换。考虑到目前投资者仓位和计价的不平衡,短期我们仍建议关注电力运营商、油气龙头、煤电联营龙头等;中期存储等半导体硬件以及能出海的电力设备逢低吸筹;红利(尤其是香港本地股)仍是底仓重点。

点击小程序打开研报原文 ]article_adlist-->核心观点

基本面:创新药、汽车边际改善幅度居前,油价上行风险逐步体现

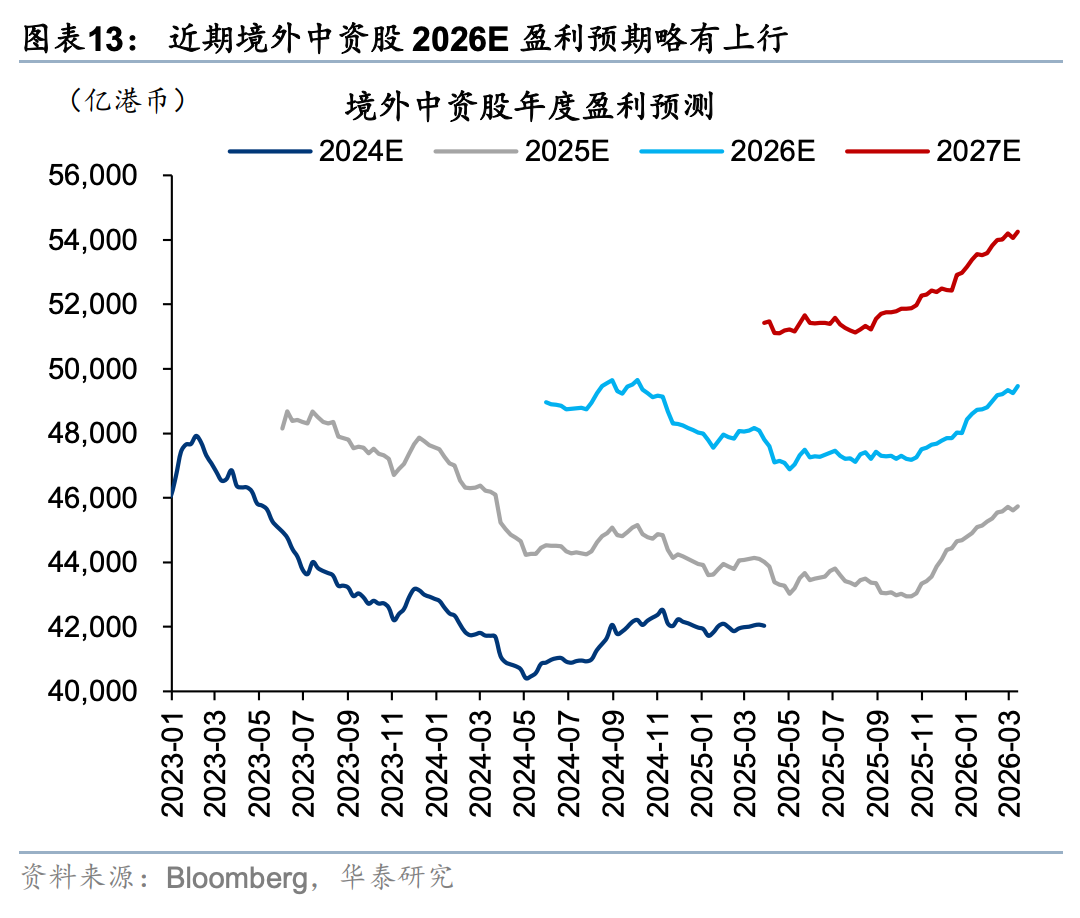

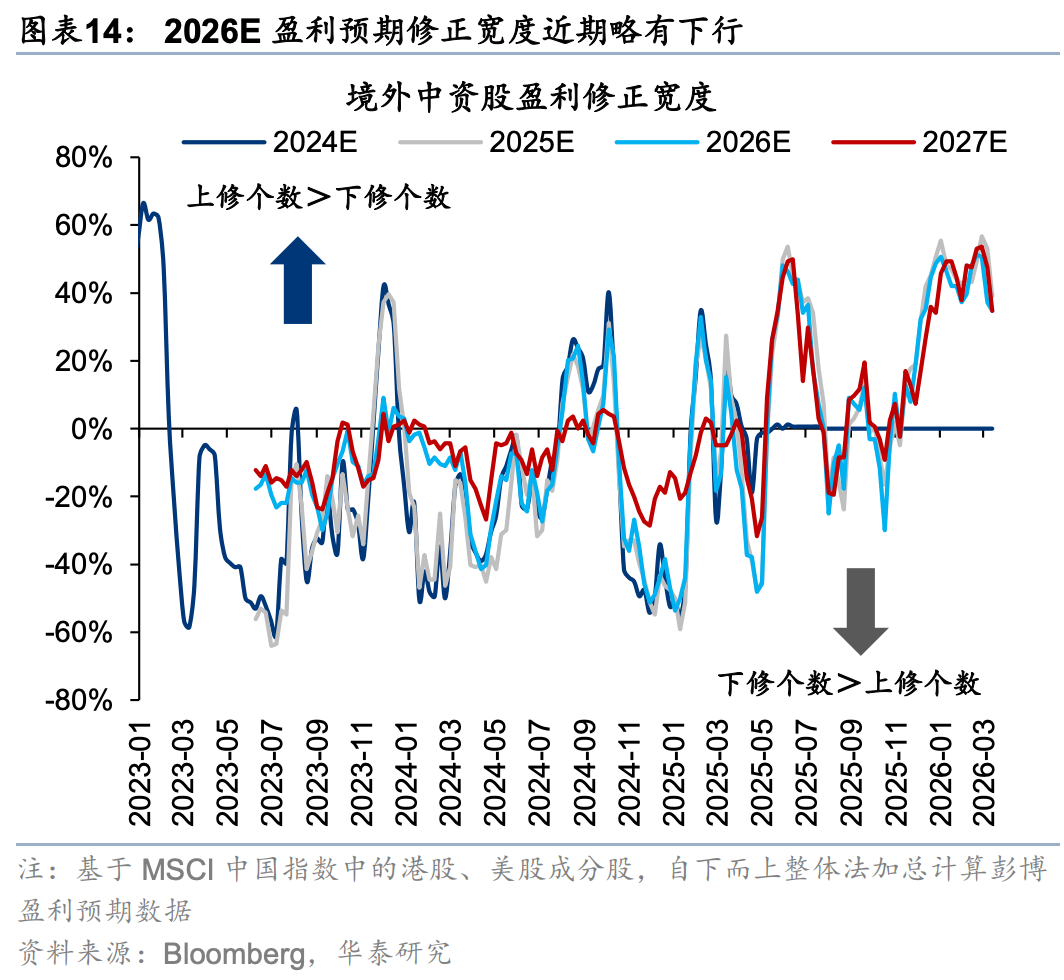

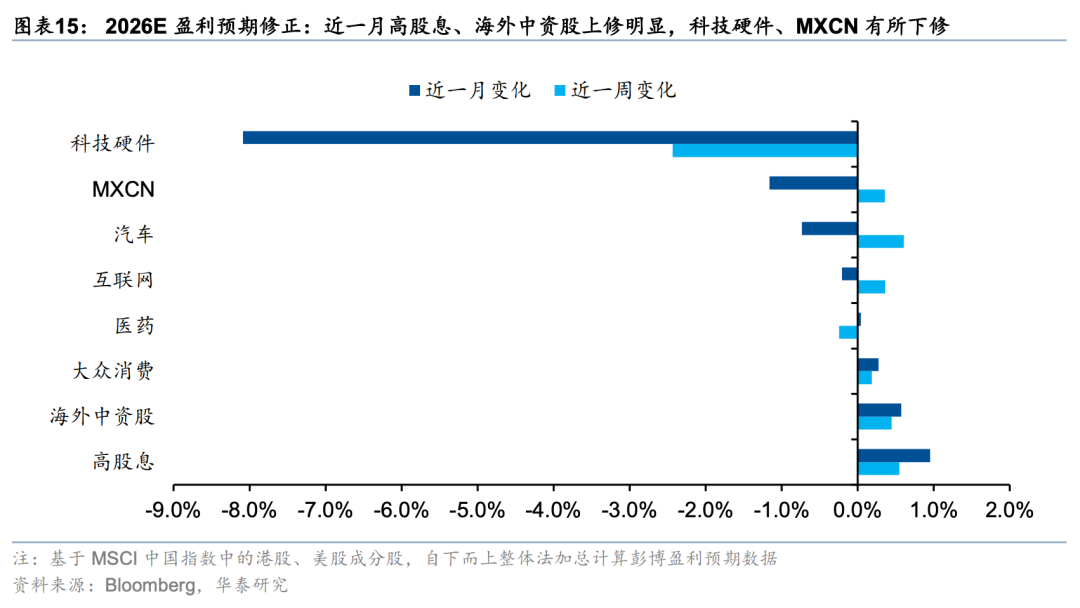

港股非金融彭博一致预期未来12个月盈利(以下简称盈利预期)近1周上修0.5%,近4周上修1.2%。ETF跟踪的重点板块上,近1周及近1月盈利预期均上修且幅度居前的包括汽车(0.9%/3.0%)、创新药(0.4%/3.9%)。互联网(0.2%/-0.6%)仍相对落后,近1周有边际企稳迹象,持续性待验。行业上,钢铁、造纸与包装近1周的盈利预期大幅改善,但波动较大。此外,电新(3.5%/6.4%)、交运(1.6%/2.0%)、可选零售(1.2%/1.4%)边际改善的幅度和持续性居前。上周涨幅居前的煤炭和软件服务周度盈利预期分别调整0.4%/-0.1%,后者更直观地反映地缘风险下的交易行为变化。

资金面:沽空平仓带动短线反弹,南向资金大幅流入

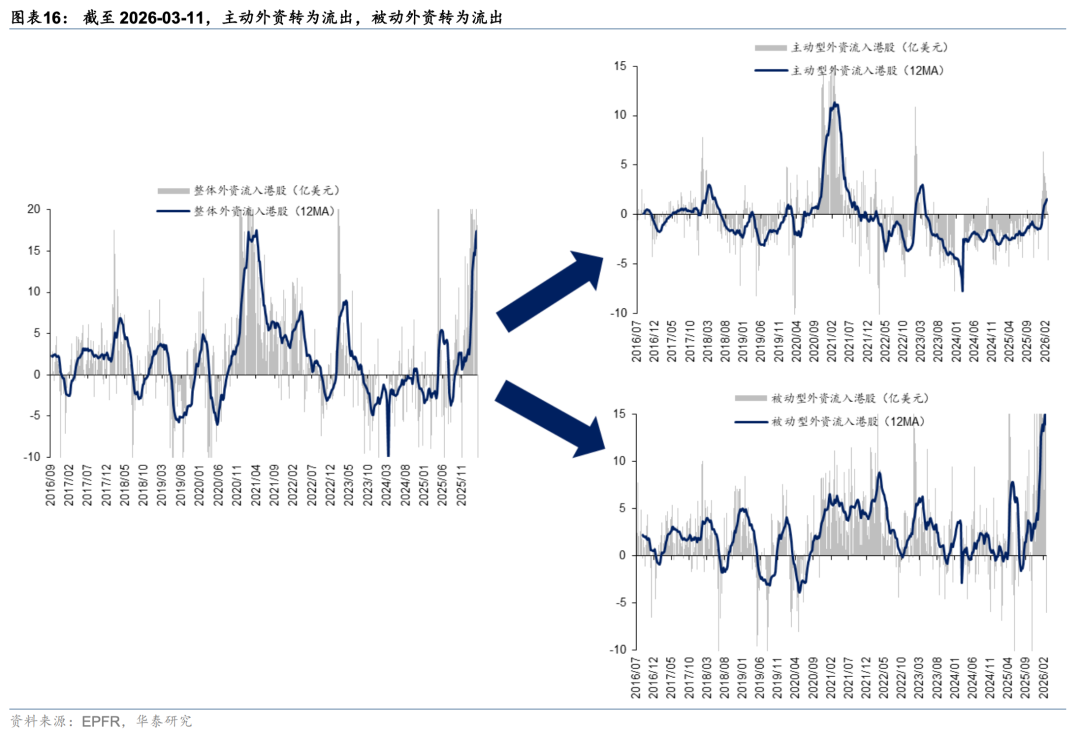

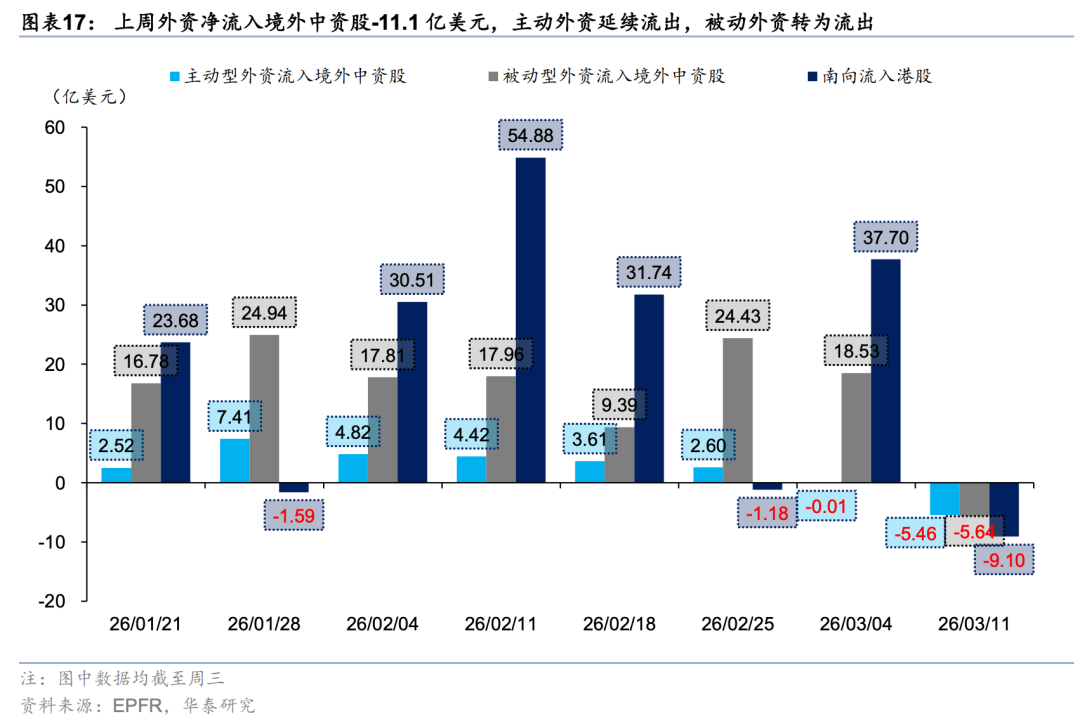

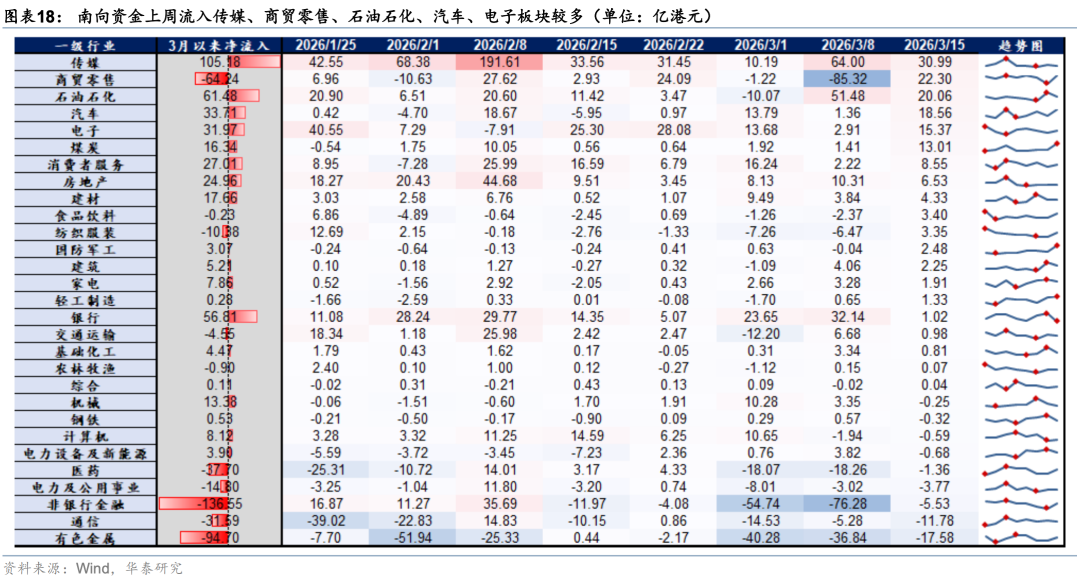

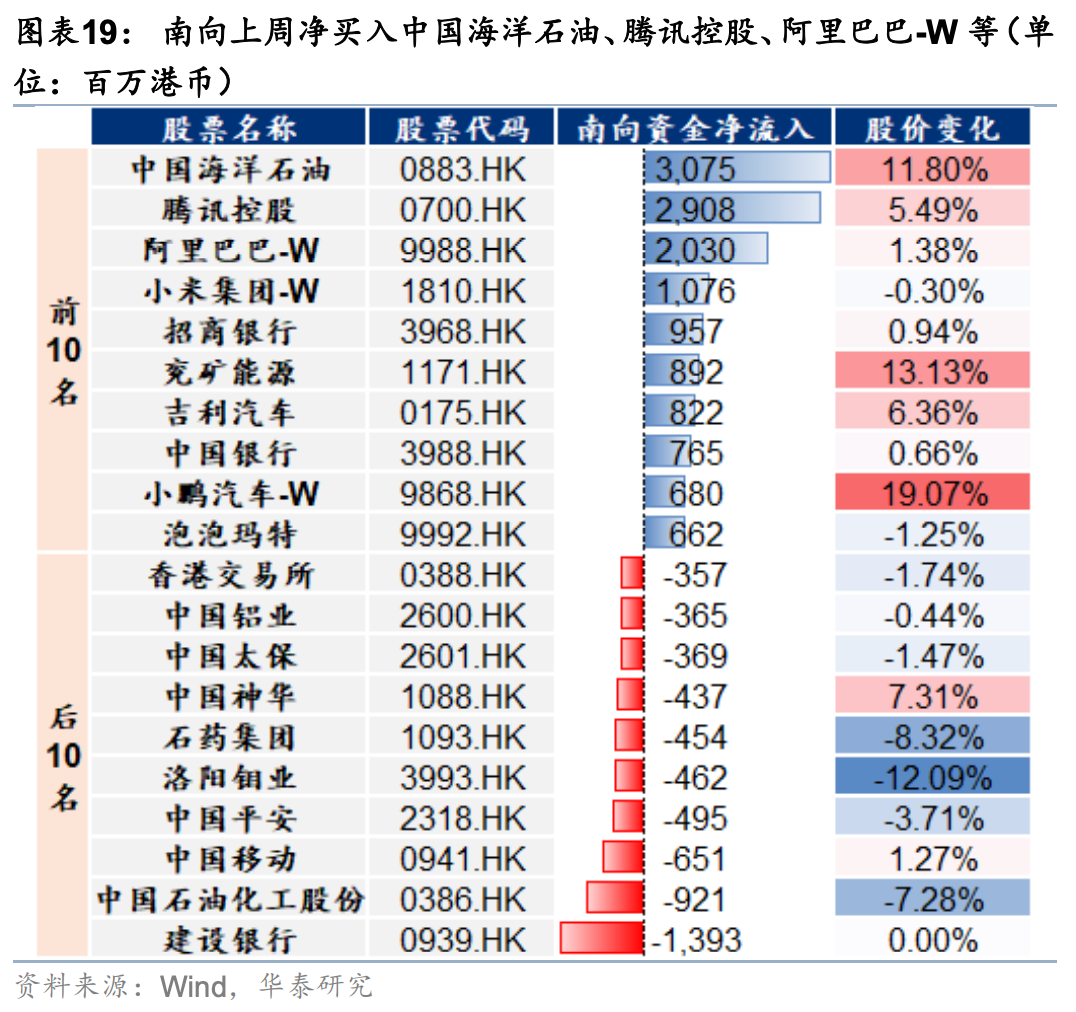

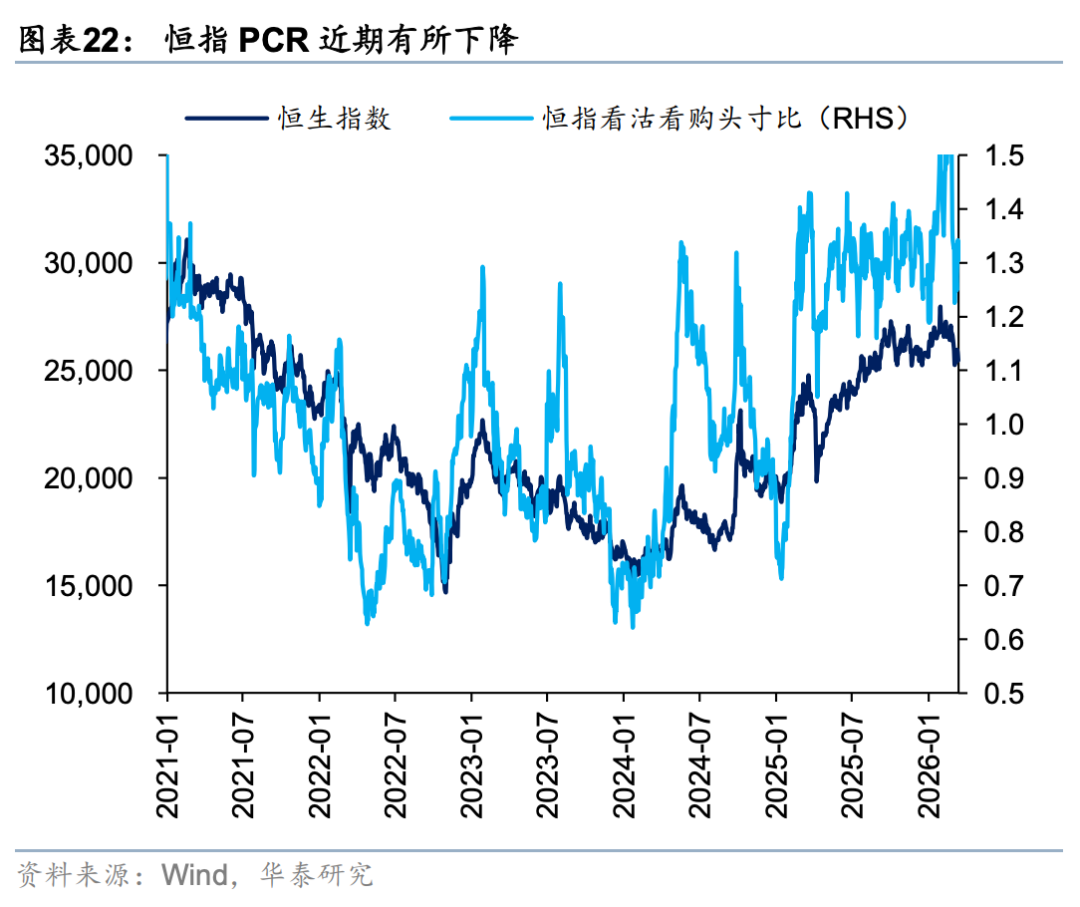

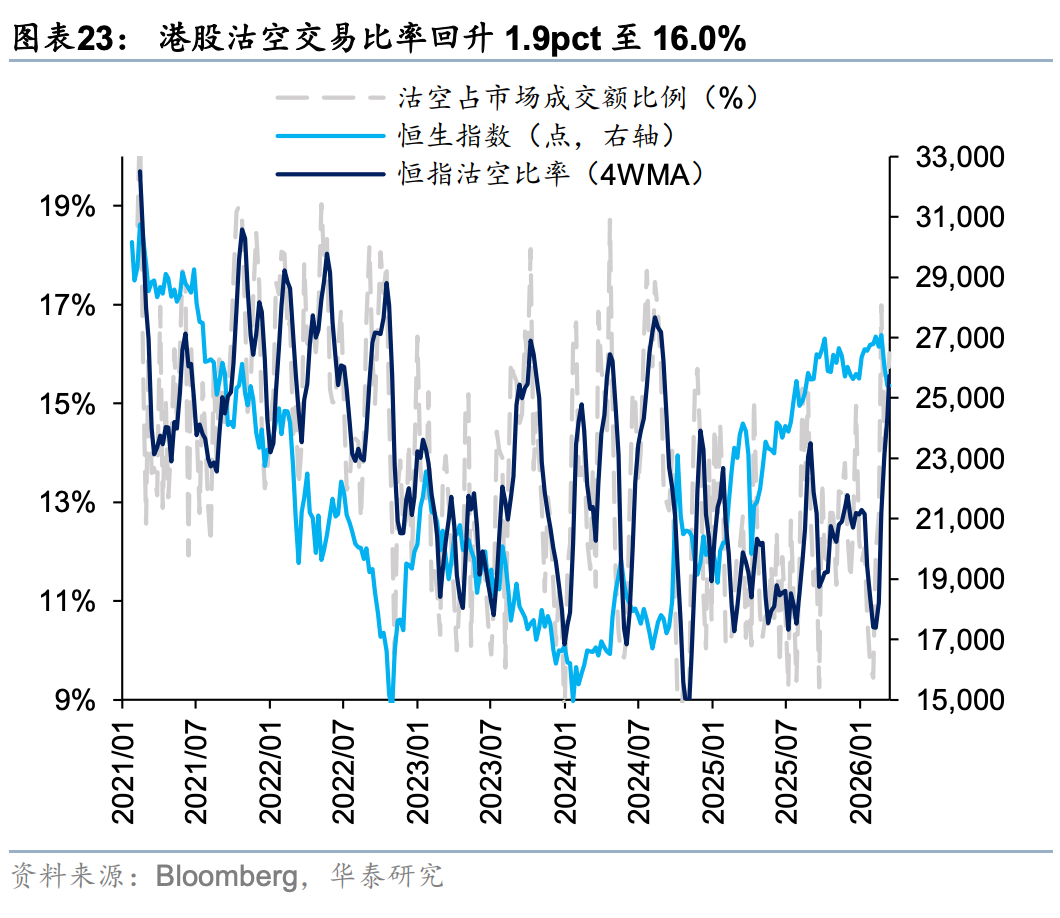

外资方面,截至周三EPFR口径下外资净流出港股10.6亿美元(前一周为净流入18.2亿美元),其中主动/被动外资流出4.6/6.1亿美元(前一周分别净流入0.4/17.8亿美元)。与此同时沽空比例明显下行0.12pct至2.32%,与2月中水平相当。我们在此前报告中《PPI转正和人民币升值两大交易主线更为明晰》(2026.3.1)中曾提出,今年部分外资以韩台等市场为目的地,增持亚洲或新兴市场同时对冲香港敞口。近期日韩市场大幅波动,杠杆资金有降温意愿,或同步促成港股沽空交易的平仓。南向方面,上周大幅买入港股524亿港币(前一周净流出81亿港币),分行业来看,截至周三传媒、商贸零售、石油石化、汽车、电子板块净流入靠前。

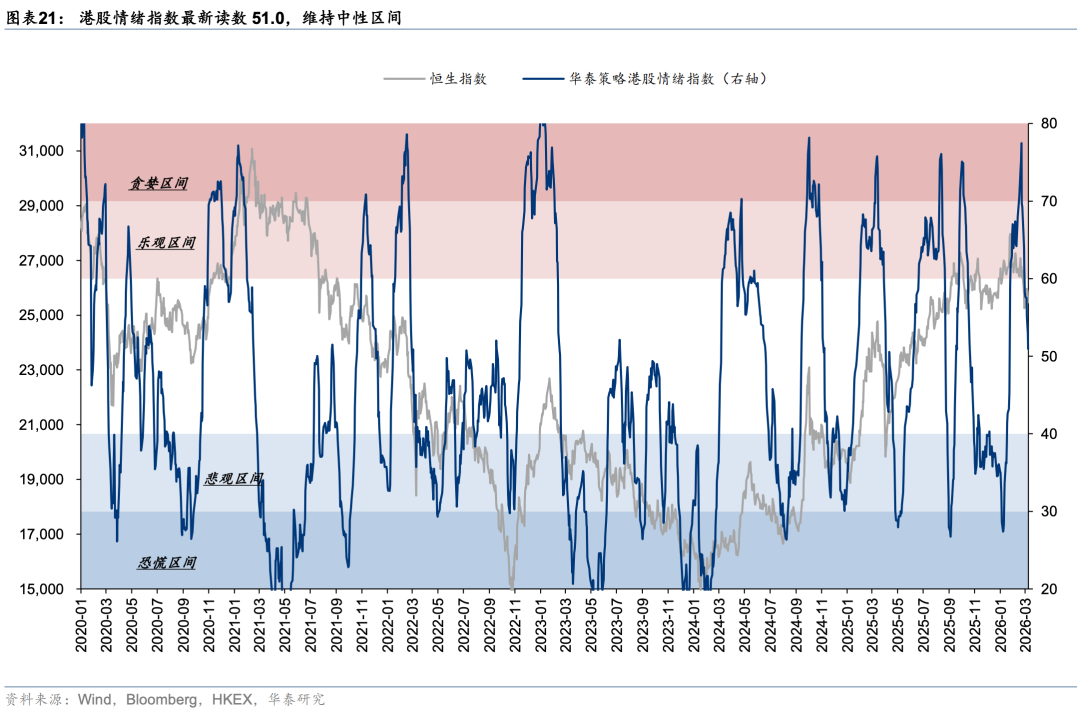

情绪:仍处中枢水平上方,左侧交易机会仍需等待

港股情绪指数最新读数51.0,仍在中枢水平上方,近期整体回落较慢。拆分来看,代表南向资金情绪的分项(南向流入强度/净买入强度/AH溢价)、外资分项(升贴水/看沽看购持仓比)以及指数走势分项均变化不大。参照模型建议,左侧初步构建底仓时机在情绪指数回落至50下方,而右侧机会需等待情绪回落至30的恐慌水平附近。该择时策略自去年9月发布至今,纯多头/多空策略超额收益8.7%/17.7%,年化超额收益18.1%/38.3%。

配置:首选电力链,短期增加避险敞口,重点增配电力运营商

短期视角,海外地缘冲突风险带来油价大幅上行与滞胀风险是主要矛盾,建议增加避险仓位,首选强抗滞胀属性、经营周期在底部、Token出海拉动需求的电力运营商(AH比较看,港股性价比更高)。此外可关注受益于能源价格上涨的油气龙头、具有替代效应的煤电联营龙头等。AI链中的内外缺口对应的存储等半导体硬件以及能出海的电力设备中期逻辑不变,若因宏观β回调,建议吸筹。景气改善的特色消费更多是α机会,能够提升组合的防御性的观点不变。有色(电力链上游)、香港本地股仍是底仓重点。

风险提示:地缘局势波动、政策支持不及预期。

正文

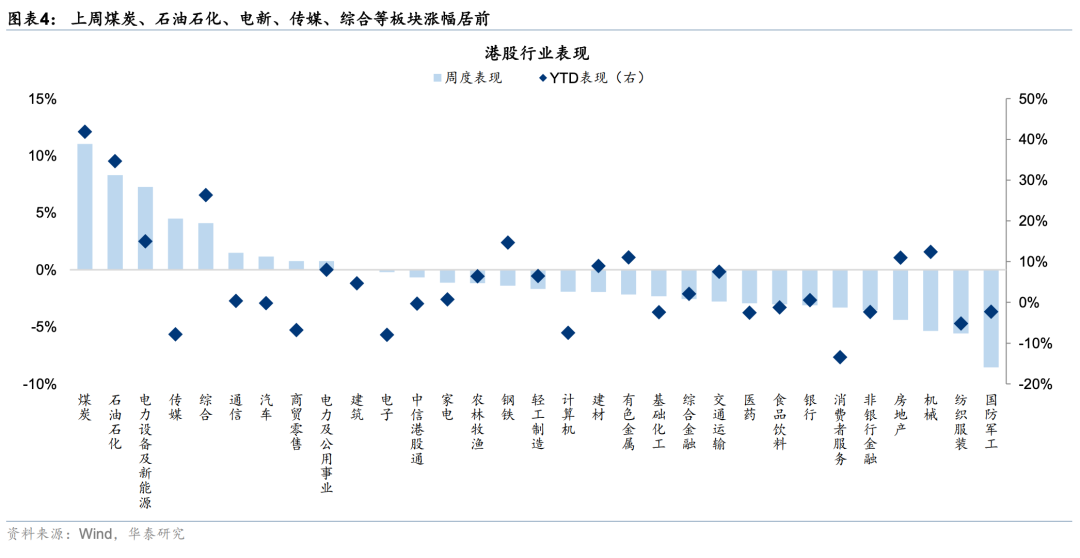

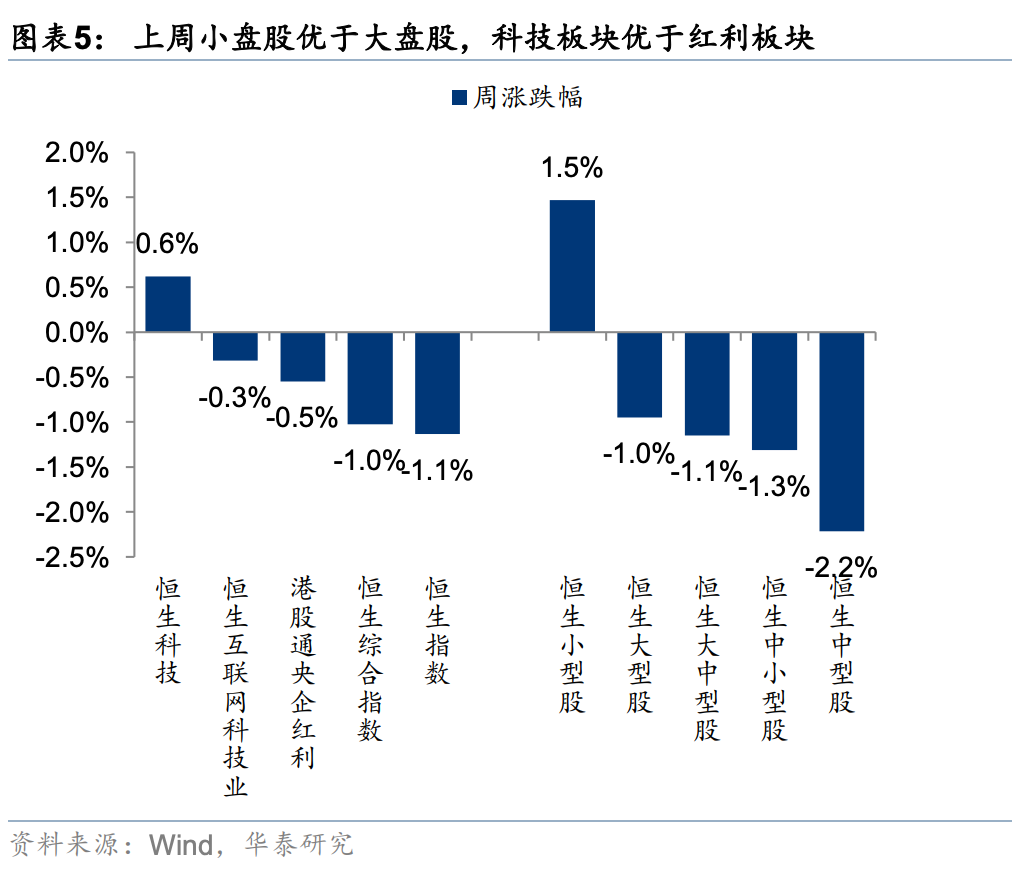

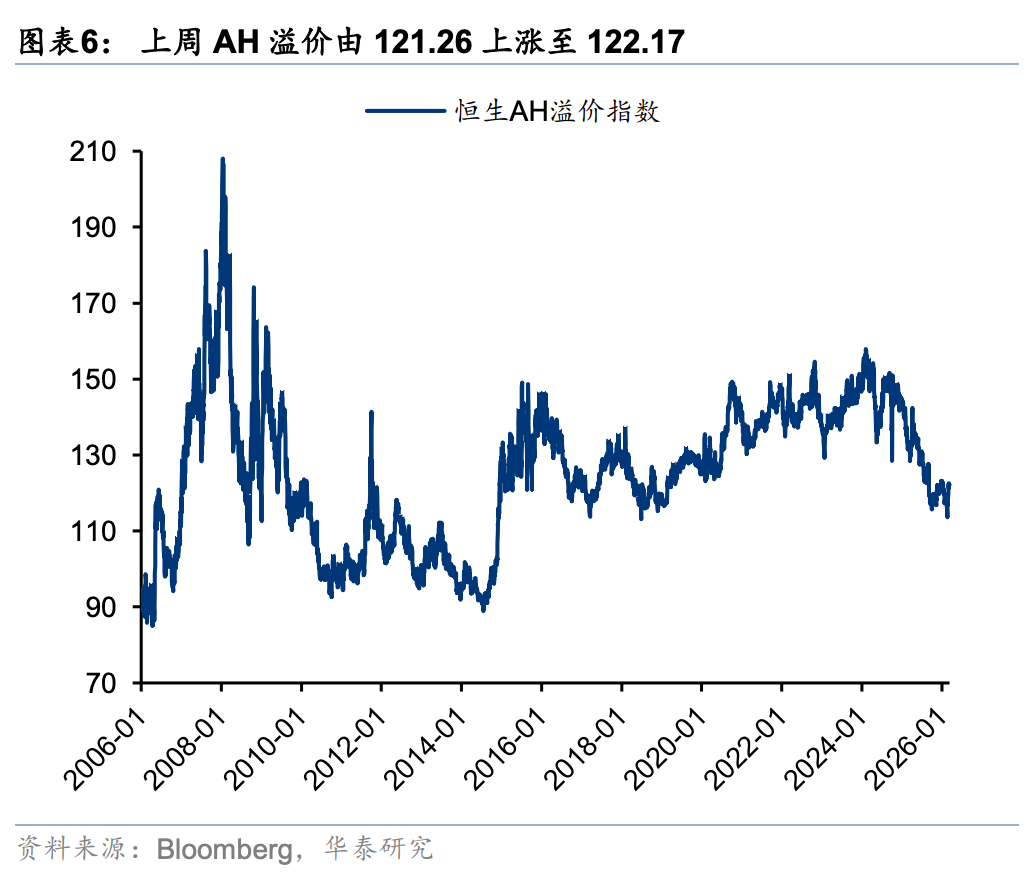

市场表现

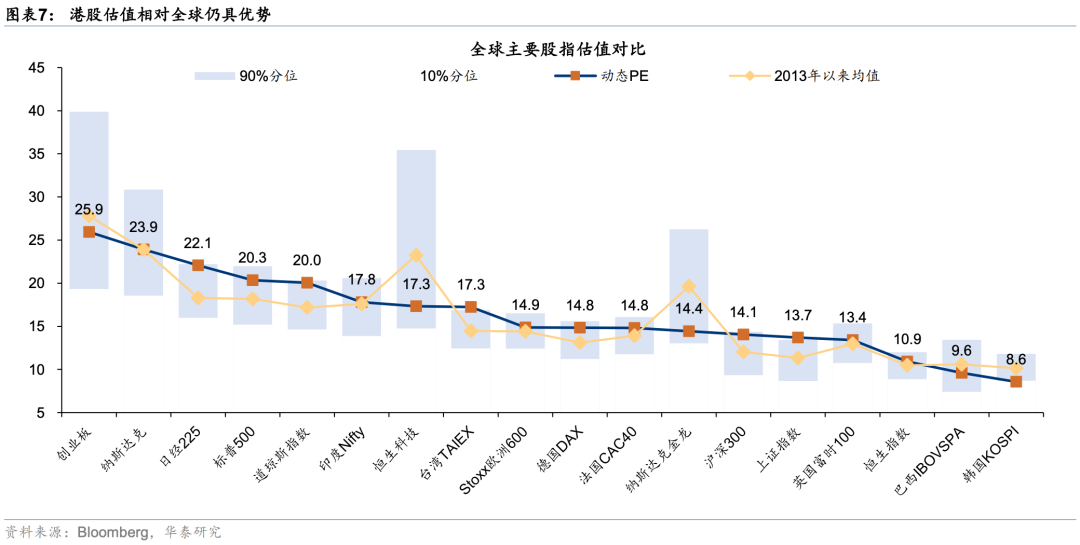

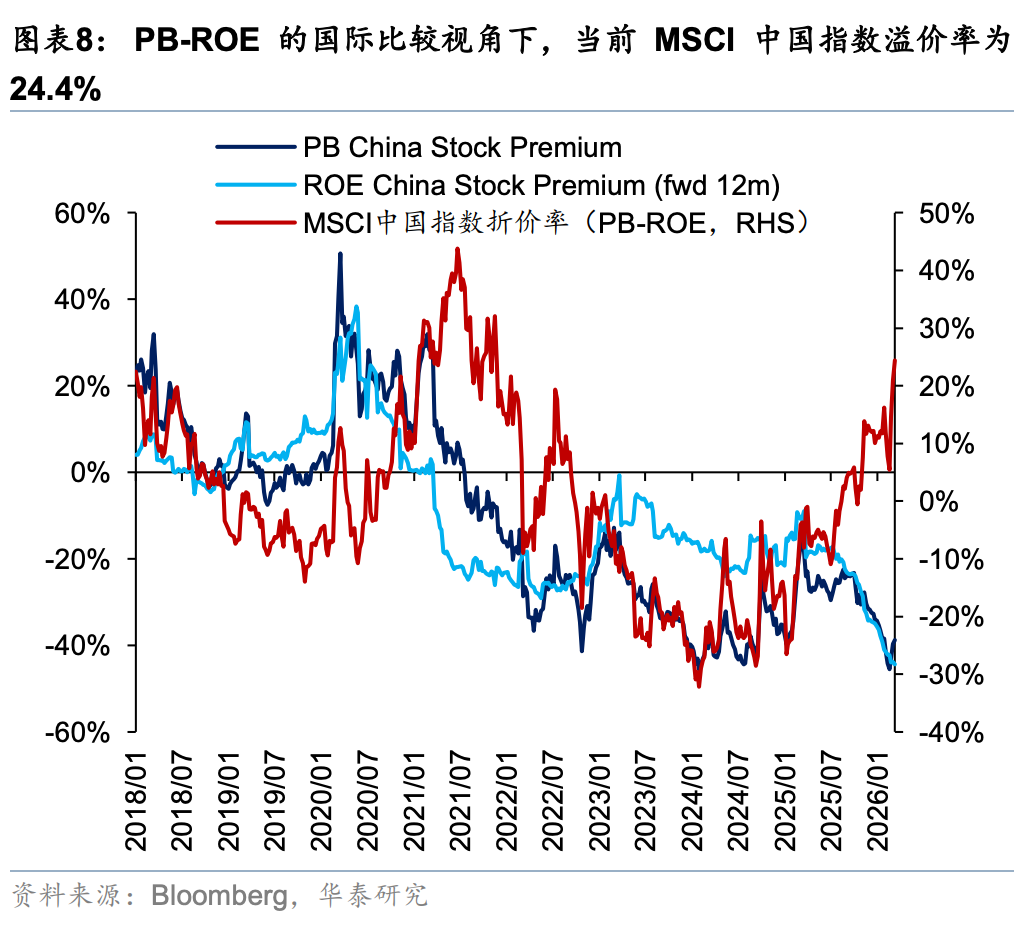

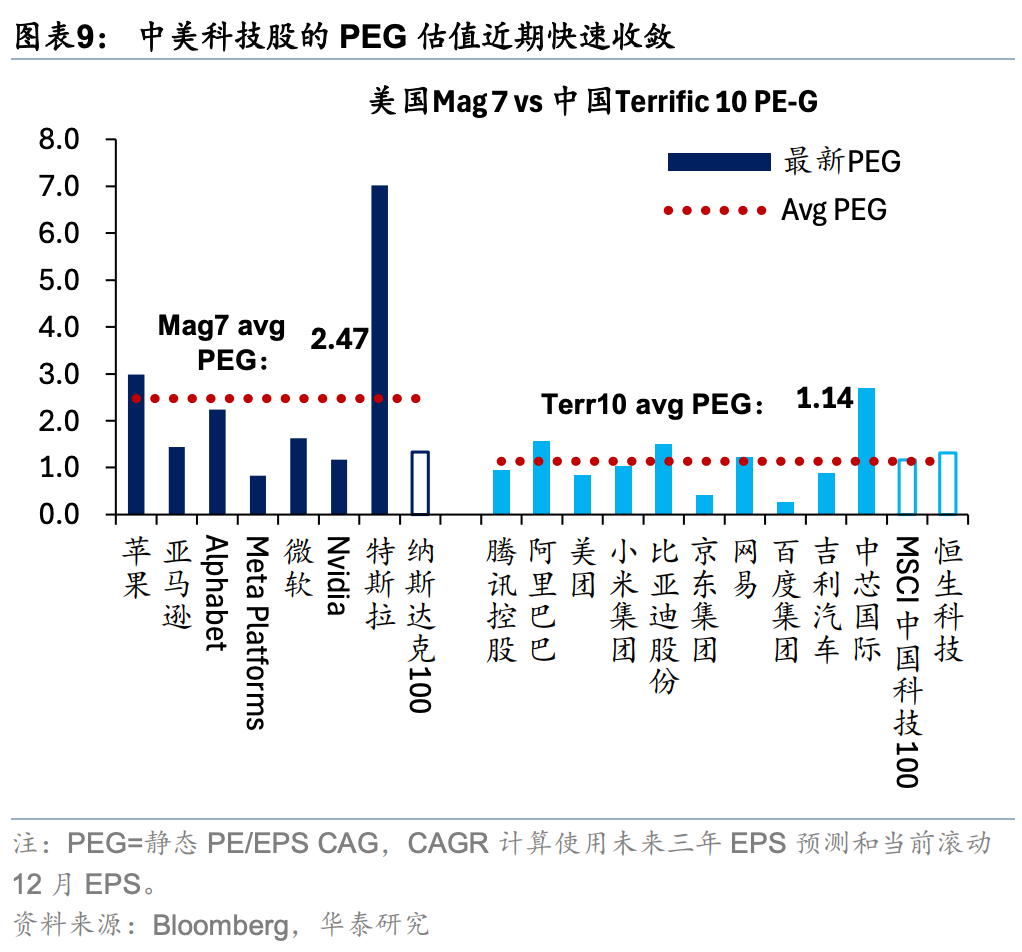

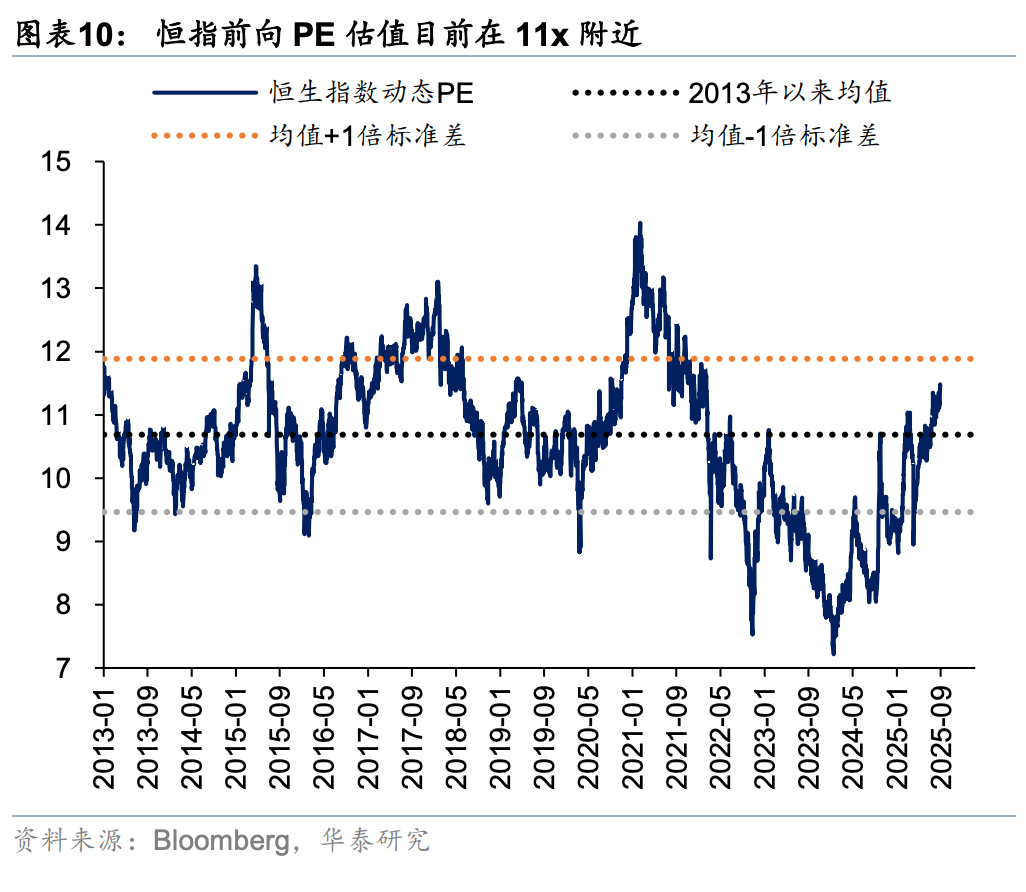

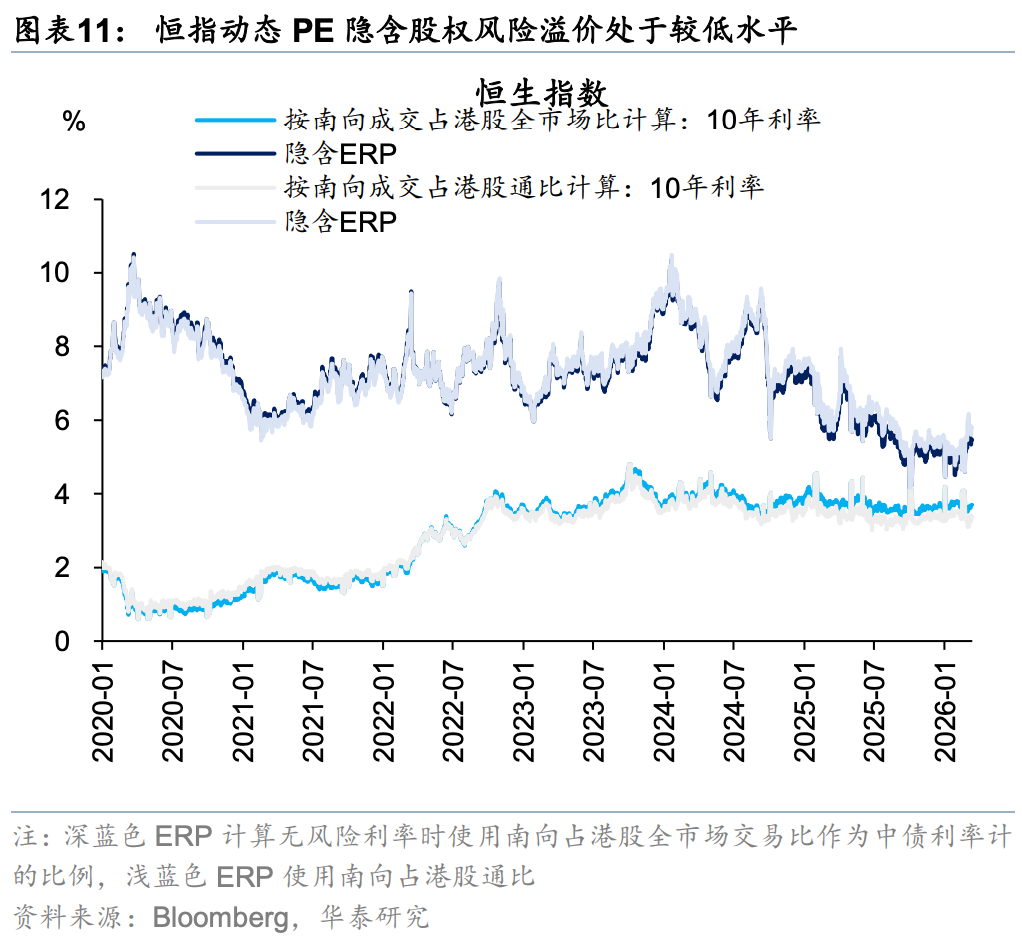

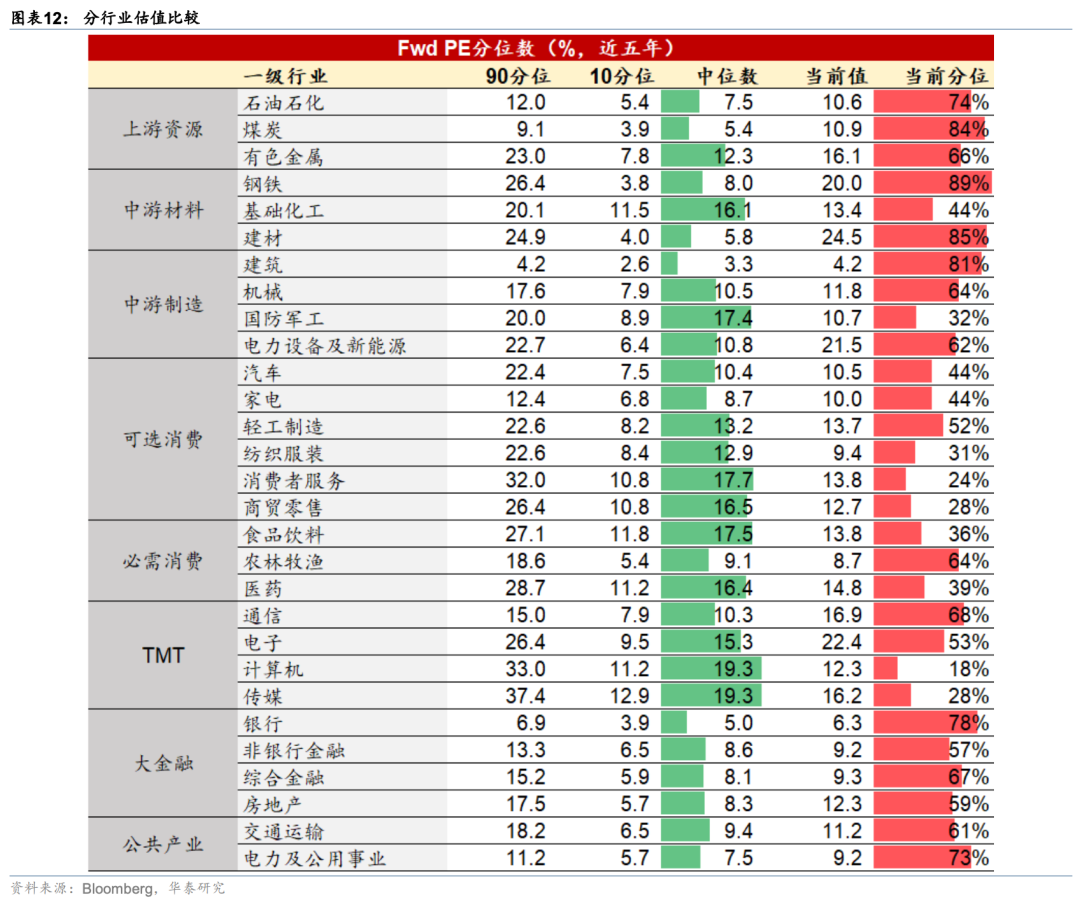

估值比较

港股盈利

港股资金面和市场情绪

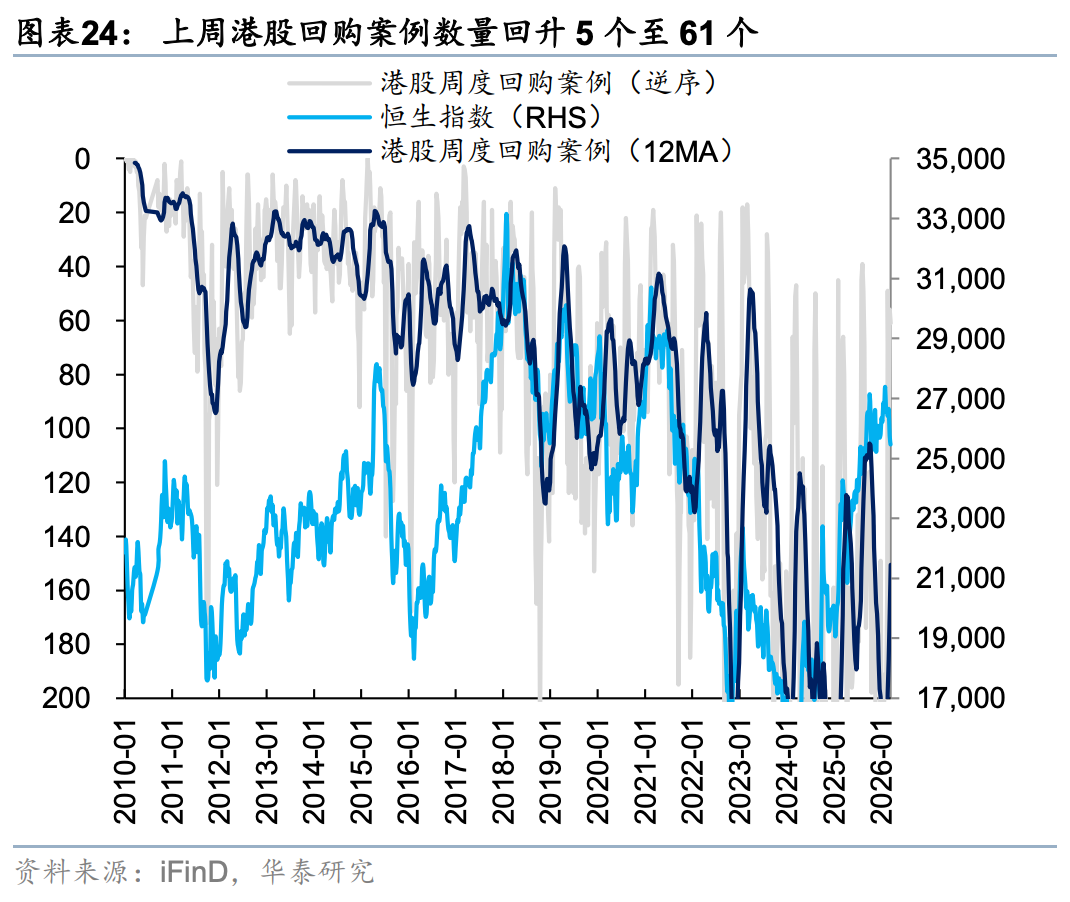

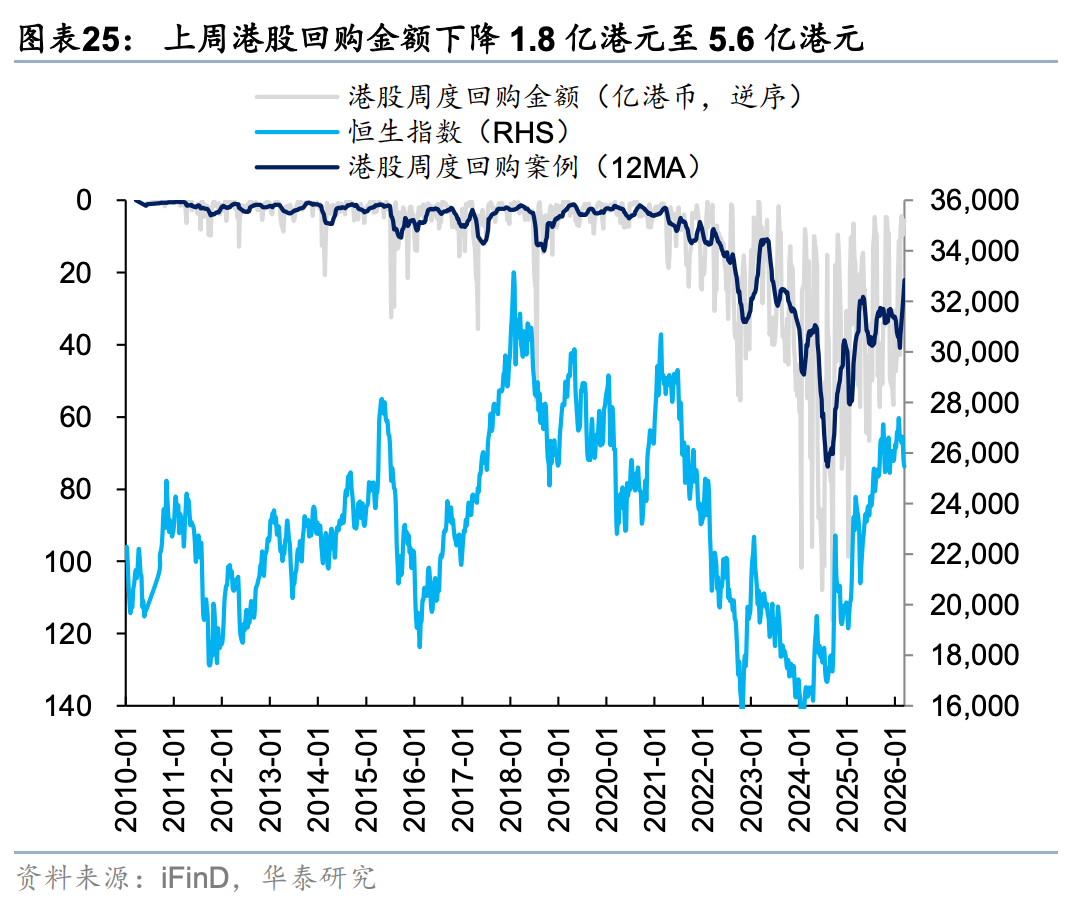

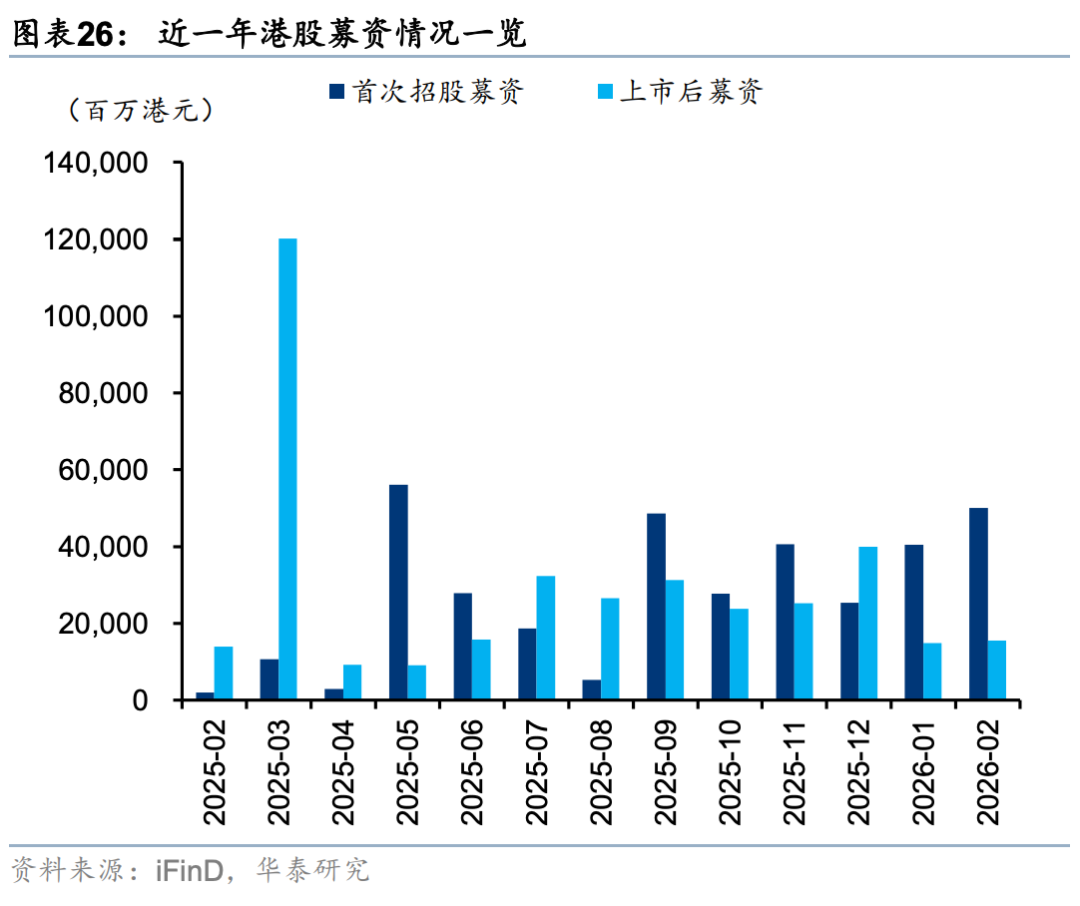

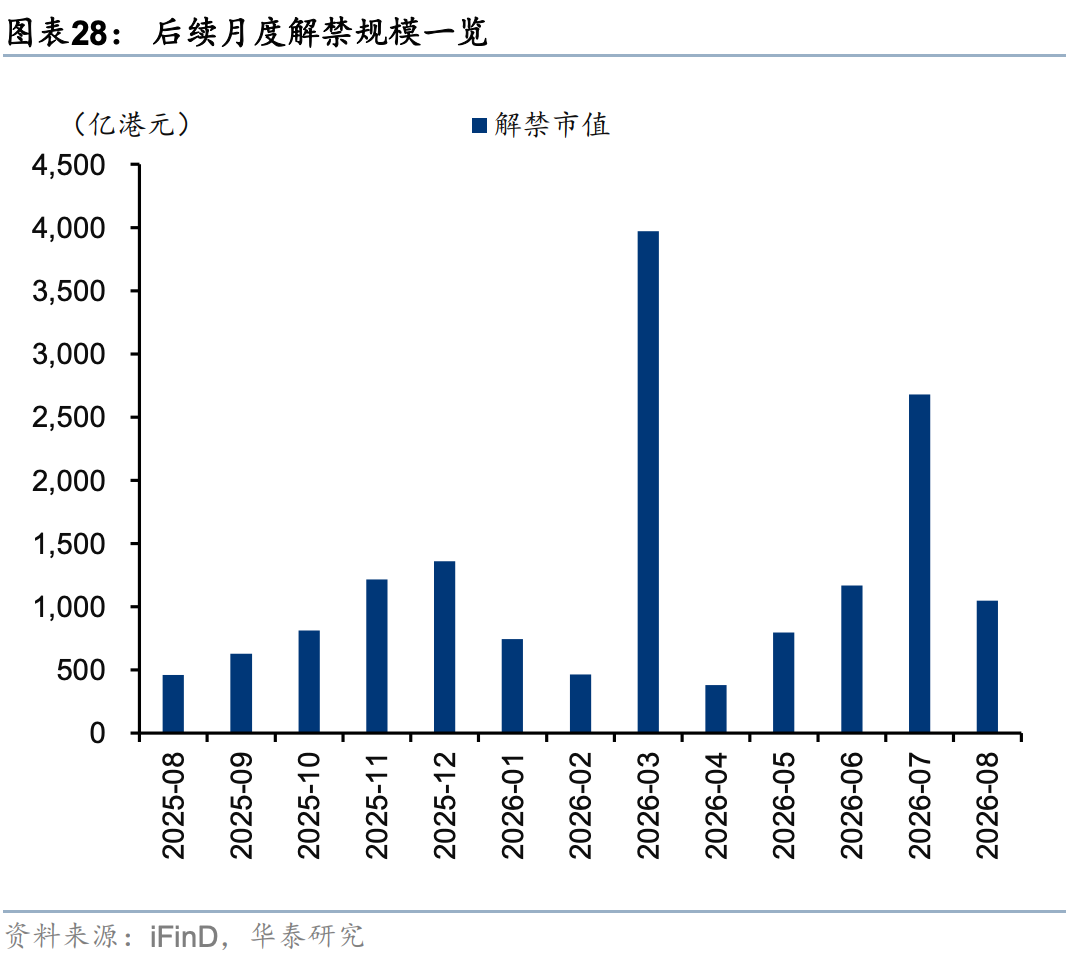

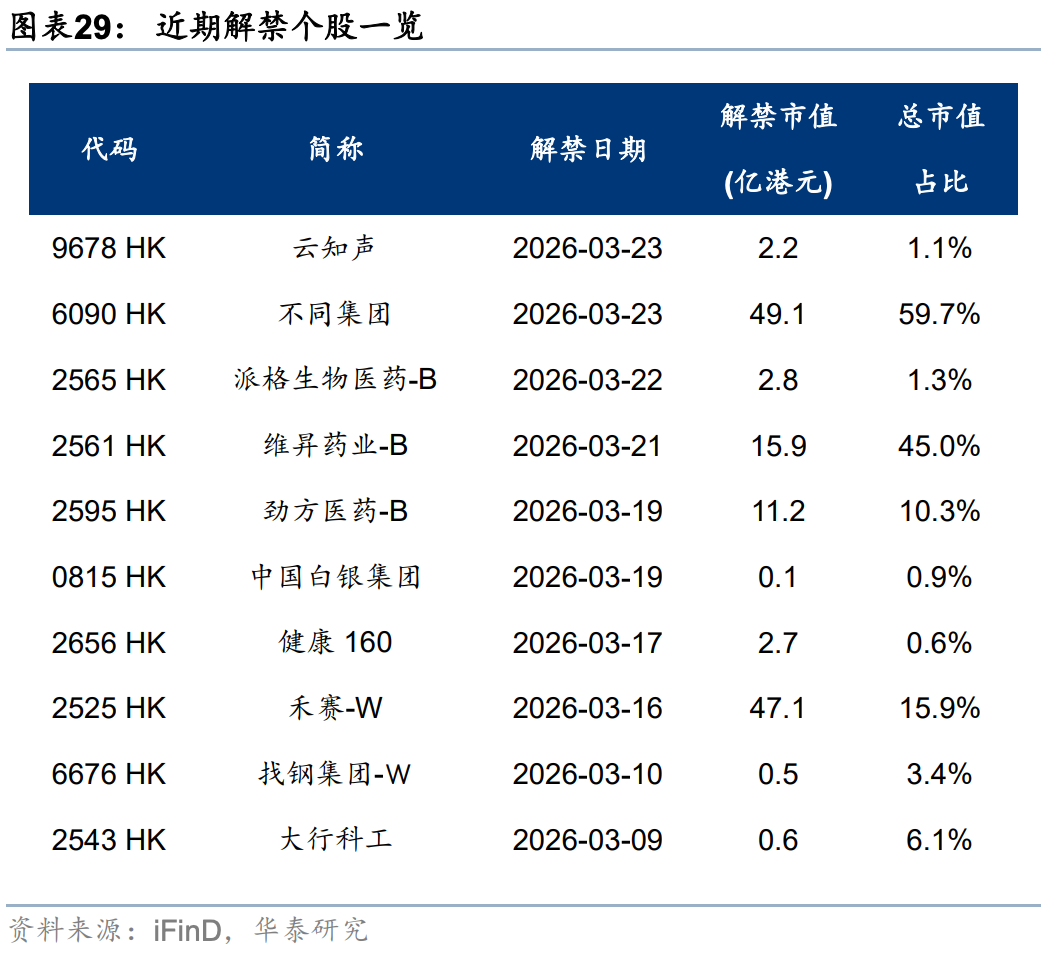

回购、增发、IPO及解禁

风险提示

地缘局势波动风险:地缘冲突可能抑制风险偏好,导致外资流出与市场波动性急剧升高,使得行情走势与我们的观点有所差异。

政策力度不及预期风险:若后续市场过热使得相关支持政策力度减弱,可能逆转当前的估值向上趋势或压缩交易活跃度,使得市场的走势与我们的观点有所差异。

相关研报

研报:《保持防御性敞口》2026年3月15日

易 峘 研究员 SAC No. S0570520100005 SFC No. AMH263

李雨婕 研究员 SAC No. S0570525050001 SFC No. BRG962

孙瀚文 研究员 SAC No. S0570524040002 SFC No. BVB302

何 康 PhD 研究员 SAC No. S0570520080004 SFC No.BRB318

栾 迪 联系人 SAC No. S0570124120013

关注我们 ]article_adlist-->华泰证券研究所国内站(研究Portal)https://inst.htsc.com/research

访问权限:国内机构客户

]article_adlist-->华泰证券研究所海外站https://intl.inst.htsc.com/research

访问权限:美国及香港金控机构客户

添加权限请联系您的华泰对口客户经理

]article_adlist-->免责声明 ]article_adlist-->▲向上滑动阅览本公众号不是华泰证券股份有限公司(以下简称“华泰证券”)研究报告的发布平台,本公众号仅供华泰证券中国内地研究服务客户参考使用。其他任何读者在订阅本公众号前,请自行评估接收相关推送内容的适当性,且若使用本公众号所载内容,务必寻求专业投资顾问的指导及解读。华泰证券不因任何订阅本公众号的行为而将订阅者视为华泰证券的客户。

本公众号转发、摘编华泰证券向其客户已发布研究报告的部分内容及观点,完整的投资意见分析应以报告发布当日的完整研究报告内容为准。订阅者仅使用本公众号内容,可能会因缺乏对完整报告的了解或缺乏相关的解读而产生理解上的歧义。如需了解完整内容,请具体参见华泰证券所发布的完整报告。

本公众号内容基于华泰证券认为可靠的信息编制,但华泰证券对该等信息的准确性、完整性及时效性不作任何保证,也不对证券价格的涨跌或市场走势作确定性判断。本公众号所载的意见、评估及预测仅反映发布当日的观点和判断。在不同时期,华泰证券可能会发出与本公众号所载意见、评估及预测不一致的研究报告。

在任何情况下,本公众号中的信息或所表述的意见均不构成对任何人的投资建议。订阅者不应单独依靠本订阅号中的内容而取代自身独立的判断,应自主做出投资决策并自行承担投资风险。订阅者若使用本资料,有可能会因缺乏解读服务而对内容产生理解上的歧义,进而造成投资损失。对依据或者使用本公众号内容所造成的一切后果,华泰证券及作者均不承担任何法律责任。

本公众号版权仅为华泰证券所有,未经华泰证券书面许可,任何机构或个人不得以翻版、复制、发表、引用或再次分发他人等任何形式侵犯本公众号发布的所有内容的版权。如因侵权行为给华泰证券造成任何直接或间接的损失,华泰证券保留追究一切法律责任的权利。华泰证券具有中国证监会核准的“证券投资咨询”业务资格,经营许可证编号为:91320000704041011J。

]article_adlist--> 海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

创牛配资提示:文章来自网络,不代表本站观点。